앞 글에 이어서 또 살펴보자.

매번 글을 적을 때마다 경고해 줬었는데...

시즌2--------/나의 이야기

2021. 10. 3.

https://blog.daum.net/indipekr/599

매번 글을 적을 때마다 경고해 줬었는데...

오랜만에 블로그에 흔적을 좀 남겨보자. 블로그 글에서는 항상 이야기를 해 왔었지만, 돌아가는 판떼기를 보고 있자니, 안타까워서 말이지... ㅉㅉㅉ 가계의 경우, 일단 투기꾼들부터 잡고 --->

blog.daum.net

먼저, 아래 글을 상기하고 살펴봐야겠지.

가계의 경우, 일단 투기꾼들부터 잡고 ---> 자산시장에서의 증세 시작, 못버티는 가계는 금융 노예로 전락.

기업들의 경우에는 좀비, 한계기업 정리 ---> 유동성 공급 중단. 못버티는 기업은 정리, 인수합병, 국유화 또는 민영화.

정부의 경우, 각국의 중앙은행에서 1차적 유동성 공급(협의의 MMT) ---> 통화스왑 실시. 못버티는 정부는 IMF에 의한 구제금융 실시.

* 선진국과 더불어 함께 동참해야 되는 각종 규범, 규칙들의 제정 및 시행은 공통

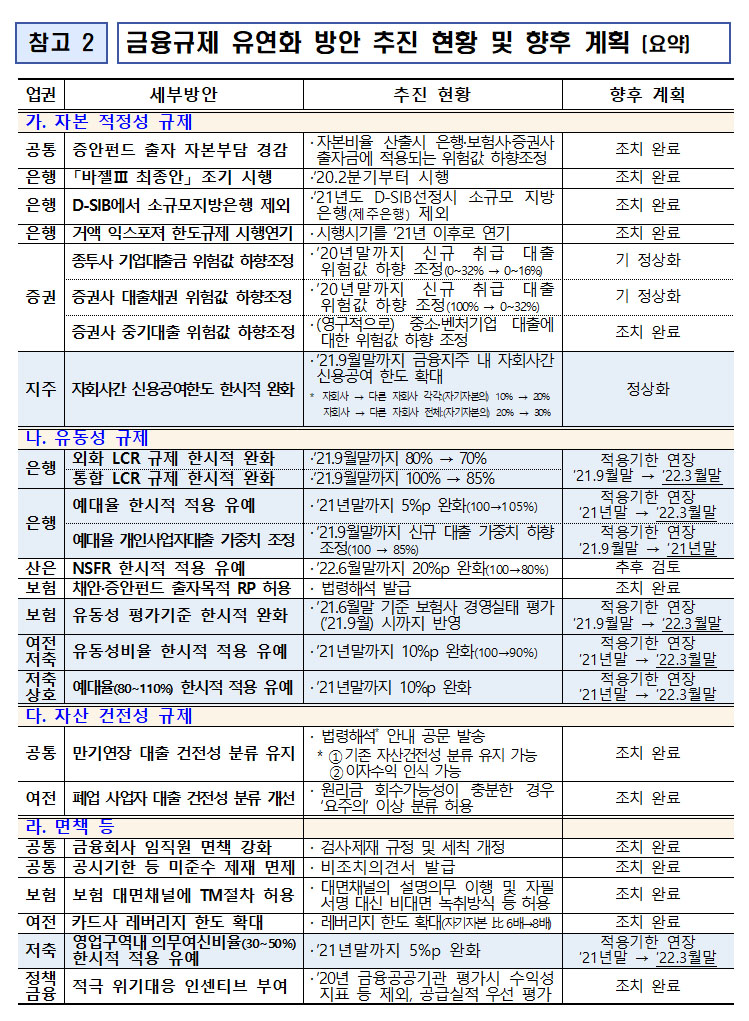

자료는 210929 규제유연화방안 관련 보도자료_(배포) FN인데, 실제 내용은 금융권의 규제 관련 현황이라고 보면 되지. 25개 항목에 달하는 금융관련 규제 내용 중, 일부 8개 항목의 기한연장이고...

먼저, 25개 항목의 관련 규제 내용은 아래와 같으며,

이 중에서 유연화하여 연장하는 항목은 아래와 같지.

① (연장) 금융권의 중소기업․소상공인에 대한 대출 만기연장․상환유예가 연장(~`21.9월 → ~`22.3월)됨에 따라, 이와 관련된 규제 유연화 조치(8개)도 최대 `22년 3월까지 연장하기로 하였습니다.

< 만기연장․상환유예 관련 규제 유연화 방안 기한 연장 >

➊ 은행 통합 LCR 및 ➋ 외화 LCR 완화* : ‘21.9월말 → ‘22.3월말

* 통합 LCR 100%→85%, 외화 LCR 80%→70%로 인하

➌ 은행 예대율 적용 유예 : ’21.12월말 → ’22.3월말

* 예대율(100%) 5%p이내 위반에 대해 제재 면제

➍ 개인사업자대출 가중치 조정* : ’21.9월말 → ’21.12월말

* 개인사업자대출 가중치 100→85%로 인하

➎ 저축은행·여전사 유동성비율 적용 유예* : ’21.12월말 → ’22.3월말

* 유동성비율(100%) 10%p이내 위반에 대해 제재 면제

➏ 저축은행·상호금융 예대율 적용 유예* : ’21.12월말 → ’22.3월말

* 예대율(저축은행 100%, 상호금융 80~100%) 10%p이내 위반에 대해 제재 면제

➐ 저축은행 영업구역내 의무여신비율 적용 유예* : ’21.12월말 → ’22.3월말

* 의무여신비율(30~50%) 5%p이내 위반에 대해 제재 면제

➑ 보험 유동성 평가기준 한시적 완화* : ’21.9월 평가 → ’22.3월 평가

* 해당 평가기준일의 경영실태평가시 유동성 관련 평가등급을 1등급 상향 적용

② (정상화) 만기연장․상환유예와 관련이 없으며, 조치 정상화에 대한 시장의 부담이 없는 ‘금융지주 내 자회사간 신용공여 한도 완화* 조치(~`21.9월)’는 연장하지 않기로 하였습니다.

* 자회사의 다른 자회사에 대한 신용공여 한도 : (자기자본의) 10% → 20%

* 자회사의 다른 자회사에 대한 신용공여 합계 : (자기자본의) 20% → 30%

③ (추후 검토) 산업은행에 대한 `순안정자금조달비율* 적용 유예 조치(~`22.6월)’는 기한이 남아 있어 추후 검토하기로 하였습니다.

* NSFR(Net Stable Funding Ratio):안정자금가용금액/안정자금조달필요금액≥100% → 80%

그리고 조기 위에 표에서 지주회사간 신용공여한도 한시적 완화 9월 종료.

자, 1번부터 8번ᄁᆞ지를 유심히 쨰려보면 뭐가 보이는가...? ㅋㅋㅋ 앞 글에서 이야기한 대출만기연장, 이자유예 등등이랑 묶여져 있다는거 안보이는가? ㅋㅎ. 게다가, 유동성커버리지비율 LCR, 금융권 예대율 기준, 지주회사간 신용공여한도...자본건전성 규제, 유동성 규제, 순안정자금조달비율 NSFR 등등... 이거 전부다 BIS의 바젤3 기준이란것도 알 수 있는데...

조기 위에서도 이야기했지만, 선진국과 더불어 함께 동참해야 되는 각종 규범, 규칙 시행은 공통.

이미 블로그 글에서는 수없이 이야기를 해왔었지. 지지난 정권인 MB의 막장정권에서부터 GH의 막장정권2 그리고 현재의 땜빵정권에서도 말이야...

지난 정권에서의 빚내서 집사라!!! 하던 정책에서부터 꼬여 있는 것이지. 그 당시에 국제결제은행의 권고대로 바젤기준을 도입을 했어야 했지만, 막장정권에서는 도입을 연기하고 투기를 조장하는 정책을 사용하여 현재까지 온 것이란 말이지...

지난글에 이어서...

시즌2--------/나의 이야기

2021. 6. 20.

https://blog.daum.net/indipekr/575

지난글에 이어서...

왜일까? ㅋㅎ 시즌2--------/나의 이야기 2021. 6. 8. https://blog.daum.net/indipekr/570 왜일까? ㅋㅎ 속도조절 시리즈를 통해서 연준은 계획대로 움직이고 있다고 했는데... 속도 조절... 시즌2--------/나의..

blog.daum.net

미루고, 연기하고, 또 뒤로 뺏던거 이제는 해결해야지? 안그래?? 계속 이렇게 갈 수 있다고 생각하나???

바젤

https://blog.daum.net/indipekr/search/%EB%B0%94%EC%A0%A4

진실은 바로 저너머에...

돌아가는 판떼기 잘 보시고 항상 깨어있으시길...

blog.daum.net

IFRS

https://blog.daum.net/indipekr/search/IFRS?page=1

진실은 바로 저너머에...

돌아가는 판떼기 잘 보시고 항상 깨어있으시길...

blog.daum.net

바젤규제관련자료

https://www.fss.or.kr/fss/kr/bbs/list.jsp?bbsid=1207396739395&url=/fss/kr/1207396739395

바젤규제 관련자료 목록 | 금융감독원

www.fss.or.kr

어쨋거나, 이번 유예조치가 마지막으로 보이는데... 더 이상은 미루고, 연기하고, 뒤로 뺄 수가 없거덩...

솔직히 말하면, 이번 금융감독원장이랑 금융위원장으로 임명된 정은보, 고승범... 이들은 지난 2011년인가? 여하튼, 저축은행 대거 정리할 때의 담당 실무자들이라서, 뭔가 정리를 할 줄 알았는데... 역시나, 뒤로 연기를 하는군... 하긴, 땜빵정권 말기에 지난번처럼 금융권 대거 터지면 안되지... ㅋㅎ 그래서 팔지도 못하고 사지도 못하게 꽁꽁 틀어막아 놓은 것이거든.

하지만... 저축은행 매물로 나와있는 것들도 좀 봐둬야겠지. 게다가 아래의 뉴스까지 함께 살펴봐 두고...

대형금융회사 정상화정리계획 제도2

시즌2--------/나의 이야기

2021. 3. 21.

https://blog.daum.net/indipekr/548

대형금융회사 정상화정리계획 제도2

점점 긴축, 아니구나... 정상화의 시기가 다가옴에 따라 다시금 하나씩 따져봐야겠지... 지난번 글에 이어서 또 보자. 대형금융회사 정상화정리계획 제도...그리고 시즌2--------/나의 이야기 2020.

blog.daum.net

대아·대원저축銀 새 주인 찾기 난항

홍석경 기자 승인 2021.09.27 14:46

또 ‘대주주 변경’ 심사 지연…2019년 이어 두 번째

까다로운 당국 심사. 저조한 인수 매력에 매번 고배

잠재 매물만 10여개社…잇따른 경영난에 원매자 ‘절실’

http://www.m-i.kr/news/articleView.html?idxno=862783

대아·대원저축銀 새 주인 찾기 난항 - 매일일보

[매일일보 홍석경 기자] 경영환경이 악화된 일부 지방 소재 저축은행의 매각 작업이 더디다. 금융당국의 까다로운 대주주 적격성 심사와 수도권 대비 상대적으로 떨어지는 인수 매력에 원매자

www.m-i.kr

한국은행, 저축은행에 '부동산 대출' 부실위험 경고

이도희 기자

기사입력 : 2021-09-25 09:51

2분기 저축은행 대출 증가율이 27.1%를 기록하면서 은행, 비은행금융기관의 대출 증가율을 큰 폭으로 상회한 것으로 나타났다.

https://www.asiae.co.kr/article/2021092400021514548

[금융안정 상황]저축은행 부동산 대출 부실위험 경고…PF대출 10년 만에 최고

2분기 저축은행 대출 증가율이 27.1%를 기록하면서, 은행 및 비은행금융기관의 대출 증가율을 큰 폭으로 상회한 것으로 나타났다. 2019년 이후 주택 가격 상승세가 이어지면서 부동산 PF대출은 10년

www.asiae.co.kr

저축은행도 전세대출 줄줄이 중단…커지는 풍선효과

최종수정 2021.09.07 11:27 기사입력 2021.09.07 1

전세가 치솟는데 2금융도 대출 속도조절

한국투자·한화·CK저축銀, 전세대출 중단

가을 이사철 전세 못 구하면 '난민' 될 판

https://www.asiae.co.kr/article/2021090709215910902

저축은행도 전세대출 줄줄이 중단…커지는 풍선효과

서울 도봉구에 전세로 거주하는 김인철씨(37·가명)는 지난달 집주인이 다시 들어와 살겠다고 통보하는 바람에 새 거주지를 알아봐야 하는 처지에 놓였다. 기존 전세보증금만으로는 턱없이 부족

www.asiae.co.kr

규제 풍선효과…저축은행 17곳 빌려줄 돈 '바닥'

이인혁 기자 · 빈난새 기자

입력 2021.09.28 17:08 수정 2021.09.29 02:46 지면 A14

https://www.hankyung.com/economy/article/2021092815611

규제 풍선효과…저축은행 17곳 빌려줄 돈 '바닥'

규제 풍선효과…저축은행 17곳 빌려줄 돈 '바닥', 대출총량 목표 넘은곳 속출 신규대출 중단…심사도 깐깐 2금융권 대출 문턱 더 높아져 돈 급한 중저신용자 피해 우려 은행 마통금리 연 4% 훌쩍

www.hankyung.com

금융위, 저축은행 대출 증가 경고…SBI저축 등 3개사 소집

이도희 기자

기사입력 : 2021-09-30 16:50

https://news.g-enews.com/view.php?ud=20210930163432718294b6db5823_1&md=20210930165059_R

금융위, 저축은행 대출 증가 경고…SBI저축 등 3개사 소집

금융당국이 시중은행에 이어 저축은행의 가계대출도 바짝 조이고 있다. 일부 저축은행이 올 상반기 가계대출 증가율 목표치가 금융당국에서 제시한 21.2%를 넘어선데 따른 것이다.30일 관련업계

news.g-enews.com

한은 "저축은행 대출 부실 빠르게 진행 가능" 경고

등록 2021.09.24 11:00:00수정 2021.09.24 12:52:16

취약차주, 채무상환능력 악화 가능성

부동산 PF대출 부실 위험 소지

https://newsis.com/view/?id=NISX20210924_0001591701

한은 "저축은행 대출 부실 빠르게 진행 가능" 경고

[서울=뉴시스] 류난영 기자 = 한국은행이 최근 가파르게 늘고 있는 저축은행 대출과 관련 대출 부실이 빠르게 진행될 수 있다고 경고했다

www.newsis.com

대출 중단 도미노 어디까지..중소형 보험사들도 문 잠근다(종합)

오현길 입력 2021. 10. 01. 14:22 댓글 0개

동양생명 이어 KDB생명도 대출 중단

은행권 규제 풍선효과 보험권 확산

"가계대출 총량관리..선제적 대응 늘어"

https://www.asiae.co.kr/article/2021100111562676487

대출 중단 도미노 어디까지…중소형 보험사들도 문 잠근다(종합)

대형 보험사에 이어 상대적으로 대출 규모가 적은 중소형 보험사들까지 신규 대출 빗장을 걸어잠그고 있다. 금융당국의 전방위 대출 규제에 일부 보험사가 선제적으로 대출 중단에 나선 데 이

www.asiae.co.kr

거기다가 하나더...

몇가지 뉴스... 그리고

시즌2--------/나의 이야기

2021. 6. 28.

https://blog.daum.net/indipekr/580

몇가지 뉴스... 그리고

8월에도 올라갈 수 있겠네... 한은 총재의 결단력이 있다면... 2번 인상을 할 수도 있다고라... 3월 시행된 금소법 ---> 9월까지 계도기간 7월 차주별 DSR 40% 1단계 실시 9월 130조가 훨씬 넘는 대출유예

blog.daum.net

금융노예, 파산, 인수합병, 국유화 또는 민영화, 디폴트에 의한 국제통화기금 지원... 통화주권 포기... 진짜 이런거 몽땅 다 봐야 정신들을 차릴려나...

잘가라, 2020...

시즌2--------/나의 이야기

2020. 12. 31.

https://blog.daum.net/indipekr/522

잘가라, 2020...

코로나로 인한 전세계적인 펜더믹은 여전히 진행중이며, 저금리, 저성장 등의 폐혜 역시, 마찬가지로 진행형이다. 이로 인한 수많은 사람들의 피해 또한, 누적되어 오고 있는 것이 작금의 현실

blog.daum.net

가계부채, 기업부채, 정부부채, ETF, ELS, DLS, 회사채, CP, PF-ABS, PF-ABCP, ABSTB, 채무보증(공시의무가 없는 부동산PF 관련 우발채무, 신용공여 여부, 신용공여의 상환순위 등), 대체투자(해외부동산 미매각자산 외), 부동산신탁, 펀드, 산업단지 PF사업 부실(지자체 재정문제), 증권사, 보험사, 은행 그외에도 많다. 뭐, 결국 부동산으로 귀결되려나? 이 나라에서는.....ㅋㅎ..... P2P→저축은행→카드사·보험사→시중은행... 줄줄이 연결되지 않을까?....ㅋㅎ 100%는 아니겠지만, 분명히 터진다고.... 으이구.

자, 그럼 앞으로는 어떻게 될까?

큰 틀에서는 아래의 블로그 글에서 이야기를 해줬고... 단, 이제는 평균물가목표제(AIT)를 버려야 하는 때이지. 이건 중국 공산당의 정책이 아주 큰 원인을 제공한 것인데, 현재 미중패권전쟁으로 자기 살을 깍아서라도 시진핑 공산당의 권력을 유지하기 위한 정책으로 촉발되고 있는 중국의 에너지 자원 고갈, 그로 인한 대규모 전력부족 문제... 식량, 에너지, 자원 등의 인플레와 코로나와 묶여진 공급망 붕괴 그리고 그러한 원인으로 벌어지고 있는 스테그... 등등 여러 가지 원인으로 인하여, 계획대로 간다고 했었던, 연준의 일정이 조금 빨라지고 있지... 그래서, 11월 테이퍼링에 들어가서, 네년 상반기 중으로 종료를 하고... 그 다음은 미 연준의 금리인상인데... 미 연준의 금리인상 부분은 앞으로의 상황을 좀 더 지켜보면서 판단해야겠지.

테일러 준칙을 제시했던 존 테일러 경제학자는 미국의 금리가 5%까지는 인상 되어야 한다는 뉴스도 나오네...

이제는 스테그 걱정할때가 아니지...

시즌2--------/나의 이야기

2021. 8. 2.

https://blog.daum.net/indipekr/596

이제는 스테그 걱정할때가 아니지...

먼저, 지난글에서도 언급했는데, 다시 한번 상기하고 가야지... 잠시 짬을 내어서 한소리... CPI 5% 시즌2--------/나의 이야기 2021. 6. 11. https://blog.daum.net/indipekr/571 잠시 짬을 내어서 한소리... CPI..

blog.daum.net

2021년

금소법, 특금법 본격 시행,

차주별 DSR 40% 확대 및 조기 적용,

리보금리 대체 지표 : ▲미국달러(USD) 기간물 무위험지표금리(Term SOFR) ▲일본엔(JPY) 티보(TIBOR) ▲유럽유로(EUR) 유리보(EURIBOR) ▲영국파운드(GBP) 소니아(SONIA) ▲스위스프랑(CHF) 사론(SARON). 대출유예,

8월 금리인상 0.25bp,

이자유예 연장 22년3월까지.

10월 대형금융회사정리회생제도에 의한 전 금융권 보고서 제출, 한국은행 국채, 통안증권 RP금리로 대체

11월 한국은행 금리인상, 연준의 테이퍼링 시작 <--- 예상

12월 Libor 금리고지 중단, 대체지표 고지 <--- 전세계 공통

2022년

2월 베이징 동계 올림픽 ---> DCEP 국제 테스트 시작, 하지만 보이콧에 의해 어찌될지...

3월 한국 대선

4월 한은총재 임기 만료, 금통위원 1명 임기만료

5월 한국 대통령 이취임식

6월 지방선거, 디지털원화 결과 도출

7월 한국 차주별 DSR 40% 2단계 실시, 한은 금리인상 예상(8,10,11월 중 1회 더 인상), 리디노미네이션 및 CBDC관련 검토...

2022년 하반기 혹은 2023년 상반기부터 미국 금리인상 시작 예상

(2022년까지 한국은 기준금리 1.25% 예상)

정은보 퍼펙트스톰

정은보 퍼펙트스톰 - Google 검색

2021. 8. 6. · 정은보 금감원장 부채·거품 붕괴 함께 오는 퍼펙트스톰 위험 정은보 신임 금융감독원장은 6일 한계기업·자영업자 부실 확대 가능성, 거품우려가 제기 ...

www.google.com

이주열 그레이트리셋

이주열 그레이트리셋 - Google 검색

2021. 1. 5. · ... 이 진정한 시험대에 서는 한 해가 될 수 있다"며 "코로나를 극복하고 이번 - 그레이트,이주열,범금융권 신년사,범금융권 신년회,그레이트 리셋.

www.google.com

2022년 3월 9일 20대 대한민국 대통령 선거.

금융위원회의 설치 등에 관한 법률 ( 약칭: 금융위원회법 )

제4조(금융위원회의 구성)

① 금융위원회는 9명의 위원으로 구성하며, 위원장ㆍ부위원장 각 1명과 다음 각 호의 위원으로 구성한다.

1. 기획재정부차관

2. 금융감독원 원장 ---> 금융위원회 의결을 거쳐 금융위원장 제청으로 대통령이 임명

3. 예금보험공사 사장 ---> 금융위원장이 제청하고 대통령이 임명

4. 한국은행 부총재 ---> 한국은행장이 추천하고 대통령이 임명

5. 금융위원회 위원장이 추천하는 금융 전문가 2명

6. 대한상공회의소 회장이 추천하는 경제계대표 1명

② 금융위원회 위원장(이하 이 절과 제2절에서 “위원장”이라 한다)은 국무총리의 제청으로 대통령이 임명하며, 금융위원회 부위원장(이하 이 절과 제2절에서 “부위원장”이라 한다)은 위원장의 제청으로 대통령이 임명한다. 이 경우 위원장은 국회의 인사청문을 거쳐야 한다.

③ 제1항제5호 및 제6호의 위원은 대통령령으로 정하는 바에 따라 해당 기관의 추천을 받아 대통령이 임명한다.

④ 위원장과 부위원장은 정무직(政務職) 국가공무원으로 임명하고, 제1항제5호의 위원은 고위공무원단에 속하는 별정직공무원으로 임명하며, 제1항제6호의 위원은 비상임으로 한다.

⑤ 위원장, 부위원장, 제1항제5호의 위원 및 제15조에 따른 사무처의 장은 「정부조직법」 제10조에도 불구하고 정부위원이 된다.

⑥ 위원장은 국무회의에 출석하여 발언할 수 있다.

금융통화위원회의 9명중 5명은 대통령이 임명한다. 즉, 차기 대통령이 임명되어야지만, 금융통화위원회가 본격 가동되고, 금리와 관련된 결정을 할 수가 있는 것이지.

이와 관련해서도 블로깅을 했었지...

속도조절2 ...

시즌2--------/나의 이야기

2021. 5. 28.

https://blog.daum.net/indipekr/565

속도조절2 ...

우선, 지난번글 속도조절...을 먼저 상기하고서, 아래의 내용들을 하나씩, 하나씩 읽어보면 뭔가가 보이겠지. 속도 조절... 시즌2--------/나의 이야기 2021. 3. 14. https://blog.daum.net/indipekr/546 속도 조..

blog.daum.net

여하튼, 지금부터 생각해야 될 것은... 하반기부터 시작될 한국은행의 금리인상 그리고 미쿡 연준에서의 테이퍼링... 그리고, 그 뒤에 찾아올 미 연준의 본격 금리인상에 따른 부채 디플레이션이란걸 아직도 깨닫지 못하네... 부채로 인한 자산 디플레이션... 그리고 그뒤에 오게 될, 리디노미네이션과 디지털화폐를 생각해 둬야지... 니들 그렇게 좋아하는 정권교체?... 이게, 네년 대선을 통해서 대통령 바꾼다고 없던 일이 된다고? 6월 지자체장 선거를 통해서 지자체장 바꾸고 나면 없던 일이 된다고? ㅉㅉㅉ 바젤기준과 국제회계기준도 지난번에 이야기해줬었는데...

파이어족, 벼락부자 기타등등 그런거 부러워 하지 말고, 퍼펙트스톰 그리고 그레이트리셋에 대비해 두는게 좋을듯한데... 특히, 감당하지 못할 부채, 빚... 신용을 남발한 사람들... 그들은 금융노예로 전락하여 플랫폼 기반 하에서 4차산업과 관련된 빅데이터를 수집하는 일꾼으로 살아가게 될 텐데...

소득에 맞는 생활을 하라고 했고, 개인의 신용등급 유지와 유동성 확보하라고도 했고....... 이번 위기는 반드시 누군가가... 가계가 되었든, 기업이 되었든, 국가가 되었든간에 독박을 써야 끝날텐데... 많은 사람들이 깨어나서, 그 누군가에 속하지 않았으면 하는 바램이었는데... 안타까워서 한소리 해본다...

사기, 조작, 왜곡, 구라, 날조, 뻥질 금지, 그리고 극단적 선택 금지...!!!

으이구 ~~~~~~~~~~~~~~~~~~~~ 쾅 !!!

ps) 하나더...

차등보험료율 개편 착수.. 가계대출 위험요인 반영

정선형 기자 입력 2021. 10. 01. 12:20 댓글 0개

http://www.munhwa.com/news/view.html?no=2021100101072530341001

예보 “금융사 조율 연내결정”

금융당국이 차등보험료율 산정체계에 가계대출 리스크 요인을 반영하기로 하면서 금융권의 대출 축소가 심화할 것으로 전망된다. 예금보험공사가 새 산정체계를 마련하면 각 금융사의 등급 변화에 따라 보험료율이 상승해 대출 줄이기로 연결될 수 있기 때문이다. 예보의 차등보험료율 제도는 은행·증권사·보험사·종합금융사·상호저축은행의 경영·재무상황에 따라 예보료율을 다르게 적용하는 제도다.

1일 금융권에 따르면 금융당국과 예보는 지난 4월 발표한 가계대출 관리방안의 일환으로 올해 안에 가계대출 리스크를 반영한 차등보험료율 산정체계를 마련할 예정이다. 새로 개편되는 차등보험료율 산정체계는 가계대출의 양뿐만 아니라 질적 부분까지 평가해 반영하도록 할 계획이다. 기존에는 전년 대비 올해 가계대출 증가량을 따져 ‘가계대출 위험도’ 지표를 반영했는데, 여기에 질적 리스크 관리를 위한 평가지표를 추가한다는 설명이다. 금융권에 따르면 당국은 신설되는 질적 평가 부분의 배점을 높게 배정할 계획이다. 지표들을 합산해 가계대출 리스크 요인이 크다고 판단되면, 해당 금융기관에 대한 보험료율은 상승하게 된다. 이 경우 보험료율 상승을 우려한 은행·증권사·보험사·종합금융사·상호저축은행의 대출 조이기가 심화할 수 있다.

예보 관계자는 “금융사의 가계부채 리스크를 감축하기 위한 조치”라며 “구체적으로 어떤 지표가 신설되는지는 아직 결정되지 않았다”고 말했다. 당국은 새로운 예보료율 산정 체계를 두고 금융사들과 막판 조율 중이며, 올해 안으로 최종 결정될 예정이다. 앞서 정부는 차주별 총부채원리금상환비율(DSR) 규제를 전면 시행했고, 신용대출도 연봉 수준으로 축소했다. 이에 은행들은 대출 취급을 한시적으로 중단하거나 한도를 절반으로 줄이고 있다. 또 카드사와 저축은행 등 제2금융권으로 몰려드는 대출 또한 관리하기 위해 각사 관계자들을 잇달아 소환하고 있다.

예금자보호법, 대형금융회사정리회생제도, 베일인제도.... LCR, NSFR...

'시즌 백업' 카테고리의 다른 글

| 전세자금 대출... (0) | 2022.11.08 |

|---|---|

| CBDC 관련 한은법 발의 (0) | 2022.11.08 |

| 매번 글을 적을 때마다 경고해 줬었는데... (0) | 2022.11.07 |

| 이제는 스테그 걱정할때가 아니지... (0) | 2022.11.07 |

| FOMC 성명의 핵심은 다른곳에 있었구나... (0) | 2022.11.07 |