2021년

금소법, 특금법 본격 시행,

차주별 DSR 40% 확대 및 조기 적용,

리보금리 대체 지표 : ▲미국달러(USD) 기간물 무위험지표금리(Term SOFR) ▲일본엔(JPY) 티보(TIBOR) ▲유럽유로(EUR) 유리보(EURIBOR) ▲영국파운드(GBP) 소니아(SONIA) ▲스위스프랑(CHF) 사론(SARON). 대출유예,

8월 금리인상 0.25bp,

이자유예 연장 22년3월까지.

10월 대형금융회사정리회생제도에 의한 전 금융권 보고서 제출, 한국은행 국채, 통안증권 RP금리로 대체

11월 한국은행 금리인상, 연준의 테이퍼링 시작

12월 Libor 금리고지 중단, 대체지표 고지 <--- 전세계 공통

2022년

1월 한국은행 금리인상 <--- 예상

2월 베이징 동계 올림픽 ---> DCEP 국제 테스트 시작, 하지만 보이콧에 의해 어찌될지...

3월 한국 대선

미국 테이퍼링 종료 <--- 예상

4월 한은총재 임기 만료, 금통위원 1명 임기만료

5월 한국 대통령 이취임식

6월 지방선거, 디지털원화 결과 도출

미국 금리인상 <--- 예상

7월 한국 차주별 DSR 40% 2단계 실시, 한은 금리인상 예상(8,10,11월 중 1회 더 인상), 리디노미네이션 및 CBDC관련 검토...

2023년

IFRS17...

(IFRS17 준비 잰걸음)①보험사 자본부담 쓰나미

2021.12.23 06:00

https://www.newstong.co.kr/view3.aspx?seq=10161108

뉴스통

www.newstong.co.kr

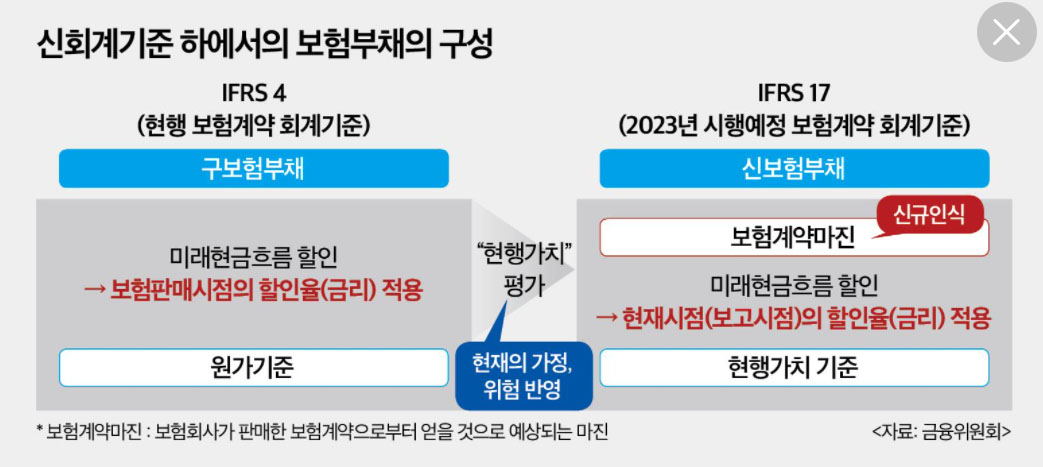

[뉴스토마토 박진아 기자] 오는 2023년부터 신보험회계기준(IFRS17)이 도입되면서 보험사들의 발걸음이 빨라지고 있다. IFRS17은 현재 원가 기준으로 측정되는 보험부채 가치를 시가 기준으로 변경하는 것이 핵심이다. 보험사들의 자본금 확충 부담이 커질 수 밖에 없다. 금융당국은 관련 법규·제도 등을 정비해 새로운 회계기준의 연착륙을 도모한다는 방침이다.

22일 금융당국과 보험업계 등에 따르면 국제회계기준위원회(IASB)는 지난해 6월 현행 보험계약 기준서(IFRS4)를 전면 대체하는 IFRS17 최종안을 확정·발표했다. 이에 따라 한국회계기준원은 약 1년여 간의 준비 기간을 거쳐 새로운 보험계약 회계기준인 기업회계기준서 제1117호(보험계약)를 마련, 2023년 1월1일부터 시행하는 방안을 지난 6월 금융위에 보고했다.

IFRS17은 당초 2021년에 도입될 예정이었다. 그러나 지난 2018년 유럽 보험사들이 IFRS17 대응 시스템을 갖추지 않았다는 이유로 시행 시기를 2021년에서 2022년으로 한 차례 연기했고, 이후 준비 기간이 더 필요하다는 각국 보험업계의 요청에 따라 IASB는 지난해 3월 시행 시기를 2023년으로 1년 더 늦췄다.

IFRS17는 보험부채 측정을 기존 원가 기준에서 현행 가치, 즉 시가 기준으로 측정하는 것이 핵심이다. 현행 보험기준서 IFRS4는 과거 정보(보험판매 시점의 금리)를 이용해 보험부채를 측정함에 따라 보험회사의 재무정보가 보험계약자에게 지급할 실질가치를 적절히 반영하지 못한다는 비판이 줄곧 있었다.

새 회계기준서가 도입되면 보험사는 보험계약에 따른 모든 현금흐름을 추정하고, 현재 시점(보고 시점)의 가정과 위험을 반영한 할인율을 사용해 보험부채를 측정한다. 이렇게 되면 보험사의 보험금 지급 능력을 좀 더 객관적이고 정확하게 파악할 수 있게 된다는 장점이 있다.

하지만 보험사의 자본 부담은 커진다. 보험사는 미래 고객에게 지급할 보험금의 일부를 책임준비금으로 쌓는다. IFRS17 체제에서는 계약 시점이 아니라 회계작성 시점의 금리를 바탕으로 적립금을 계산함으로써 과거 고금리 상품 보유계약이 많은 생보사와 같은 보험사는 그만큼 보험부채가 늘어나 책임준비금을 추가로 적립해야 한다. 보험사들이 최근 수년간 자본확충에 나서고 있는 것도 이 때문이다.

국내 보험사들은 IFRS17 도입에 대비해 지난 수년간 자본확충에 힘써왔다. 보험사들은 2017년 4조4851억원, 2018년 4조6754억원, 2019년 2조8440억원, 2020년 1조8976억원 등 약 14조원에 달하는 자본을 조달했다. 특히 중소형 보험사들은 자본 조달을 위해 본사 사옥을 매각하기도 했다.

보험업계에서는 IFRS17 도입에 대한 우려의 목소리도 있다. 보험사들의 자본 부담이 커지면서 준비가 안된 중소형사들은 파산 전망까지도 조심스레 나온다. 특히 최근 기준금리 인상 등 금리 변동성이 크게 확대되면서 보험사들의 건전성 관리 또한 신경써야 할 부분이다. 실제 학계 안팎에서는 IFRS17 도입으로 국내 보험사들의 부실 위험을 경고하는 목소리도 나온다.

황순주 한국개발연구원(KDI) 연구위원은 "2023년에 새로운 국제회계기준이 도입되면 그간 숨겨진 부실요인이 드러나면서 다수 보험사의 건전성 비율이 낮은 수준을 기록할 전망"이라며 "그간 과소평가됐던 보험부채는 시가평가를 통해 확대되고 과대평과됐던 보험료수익은 축소될 예정"이라고 내다봤다. 그러면서 "그간 드러나지 않았던 부실요인이 표면화되면서 다수 보험사의 자본비율이 기준치를 하회하게 돼 수조원의 자본확충이 필요할 것"이라고 꼬집었다.

금융당국은 관련 법규·제도 등을 정비해 새로운 회계기준의 연착륙을 도모한다는 방침이다. 금융위 관계자는 "보험손익과 비보험손익을 쉽게 구분할 수 있어 재무제표 이해가능성 및 타 산업과의 비교 가능성이 증대될 것"이라고 평가하면서도 "새로운 회계기준 적용 시 부채규모 증가로 보험회사 건전성에 부담이 될 수 있으므로 보험회사가 자본 확충 등 선제적으로 대응할 수 있게 지원하고 원활히 새로운 회계체계에 적응하도록 밀착 관리·감독하겠다"고 말했다.

(IFRS17 준비 잰걸음)②비용절감 총력전 나선 보험사

인력감축 가속화하고 채권발행·유상증자로 재무건전성 제고

입력 : 2021-12-23 06:00:00 ㅣ 수정 : 2021-12-23 06:00:00

http://www.newstomato.com/ReadNews.aspx?no=1095330

(IFRS17 준비 잰걸음)②비용절감 총력전 나선 보험사

보험사들이 신보험회계기준(IFRS) 도입을 앞두고 비용절감을 위한 구조조정과 채권 발행을 통한 자본확충으로 책임준비금 마련에 나섰다. 22일 보험업계에 따르면 보험사들이 인력 감축에 속도

www.newstomato.com

[뉴스토마토 권유승 기자] 보험사들이 신보험회계기준(IFRS) 도입을 앞두고 비용절감을 위한 구조조정과 채권 발행을 통한 자본확충으로 책임준비금 마련에 나섰다.

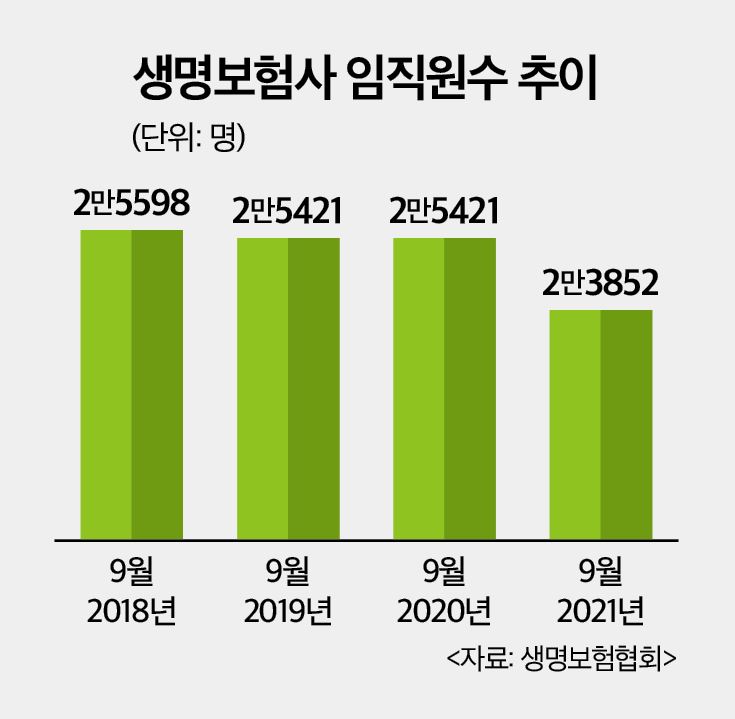

22일 보험업계에 따르면 보험사들이 인력 감축에 속도를 내고 있다. 지난 9월 생명·손해보험사 임직원수는 5만6964명으로 지난해 말 대비 1818명 쪼그라들었다. 생보사가 손보사보다 감소폭이 컸다. 2만3852명에서 22363명으로 1489명 줄었다. 손보사는 329명 감소한 3만3112명을 나타냈다.

보험사들은 파격적인 대우를 내걸고 희망퇴직을 권고 중이다. 신한라이프는 지난 3일부터 9일까지 상시특별퇴직 신청자를 받았다. 최대 37개월치 기본급과 창업지원금, 자녀학자금, 건강검진 지원 등 특별지원금을 제공키로 했다. 퇴직 대상자는 1000여명에 달했으며, 250여명의 직원이 신청한 것으로 전해졌다.

교보생명도 이달 입사 15년 이상의 직원을 대상으로 상시특별퇴직을 시행했다. 기본급 48개월분과 더불어 자녀 장학금, 전직 지원금 등 최대 4000만원의 추가 지원금까지 퇴직금 조건으로 내세웠다.

KB손해보험은 지난 6월 40대 혹은 근속 20년 이상의 직원들을 대상으로 특별 퇴직을 단행했다. 36개월분의 특별 퇴직금을 지급키로 했으며, 100여명의 인력이 이를 받아들였다.

미래에셋생명(085620)은 지난 3월 3년 만에 희망 퇴직을 받았다. 만 45세 이상 사무직 직원들을 대상으로 진행했다.

보험사들의 인력 감축은 새 국제회계기준(IFRS17)을 대비하기 위한 비용 효율화의 목적이 큰 것으로 분석된다. 한 보험사 관계자는 "보험사들이 비용 절감을 위해 가장 먼저 시행하는 게 구조조정"이라면서 "특히 IFRS17와 신지급여력제도(K-ICS) 도입을 앞두고 고정 지출에 대한 부담이 커지고 있는 건 사실"이라고 말했다.

신종자본증권(영구채), 후순위채 등 채권 발행을 통한 자본확충에도 열을 올리고 있다. 올해 보험사들의 유상증자를 포함한 자본확충 규모는 총 3조6000억원에 달한다.

롯데손해보험(000400)은 이달 신종자본증권 500억원을 발행하며 지급여력(RBC)비율을 210%수준으로 끌어 올렸다. 한화생명은 지난 3일 8800억원에서 1조1000억원에 달하는 ESG 해외 후순위채를 발행키로 결정했다. 교보생명은 9월 4700억원 규모의 신종자본증권을 찍어냈다.

유상증자도 활발하다. 하나생명은 지난달 25일 1000억원의 유상증자를 결의했다. DGB생명과 MG손해보험도 각각 1000억원, 203억원 규모의 유상증자를 단행했다.

하나손해보험의 경우 서울 종로구 본사 사옥을 '세일 앤 리스백(매각 후 재임대)' 방식으로 매각을 진행해 1000억원의 자금을 확보했다.

보험업계 한 관계자는 "IFRS17과 K-ICS가 도입되면 보험사들이 쌓아둬야할 자본금도 대폭 늘어나기 마련"이라면서 "이를 대비하기 위해 선제적으로 자본확충에 공을 들이고 있는 분위기"라고 설명했다.

(IFRS17 준비 잰걸음)③"부채 리스크 관리 필요"

금리 오름세지만 역마진 해소 미미

입력 : 2021-12-23 06:00:00 ㅣ 수정 : 2021-12-23 06:00:00

http://www.newstomato.com/ReadNews.aspx?no=1095331

(IFRS17 준비 잰걸음)③"부채 리스크 관리 필요"

보험사들이 기준금리 상승세로 부채 부담이 낮아질 전망이지만, 자본적정성을 위한 리스크 관리는 지속해야 할 것으로 보인다. 아직 저금리 기조를 이어가고 있기 때문에 과거 고금리 확정형

www.newstomato.com

[뉴스토마토 권유승 기자] 보험사들이 기준금리 상승세로 부채 부담이 낮아질 전망이지만, 자본적정성을 위한 리스크 관리는 지속해야 할 것으로 보인다. 아직 저금리 기조를 이어가고 있기 때문에 과거 고금리 확정형 상품 판매로 인한 역마진 리스크를 해소하기엔 무리라는 지적이다.

이강욱 나이스신용평가 금융평가본부 실장은 22일 <뉴스토마토>와 통화에서 "최근 금리가 오르고 있다는 점을 제외하면 3~4년 전과 비교해 보험사들의 상황이 크게 달라진 부분은 없다"면서 "새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입에 따른 자본확충 등의 부담이 아직까지 존재하기 때문에 현재 보험사들이 시행 중인 여러 리스크 관리 전략을 앞으로도 이어나가야 할 것"이라고 말했다.

제로금리를 나타내던 기준금리가 지난달 1.0%로 상승하면서 보험사들의 재무 부담도 낮아지는 모습이다. 보험사는 정해진 예정이율을 기준으로 보험료를 받아 장기간 자금을 운용하는데, 금리가 상승하면 대출채권·이자수취채권 등 운용자산이익률을 올려주기 때문이다. 이는 과거 고금리 확정형 저축성 상품 비중이 높은 보험사들의 금리 역마진 리스크를 줄여준다.

하지만 보험사들은 이같은 금리 상승이 기존 자본 부담을 상쇄하기엔 역부족이라고 입을 모은다. 한 대형 생명보험사 관계자는 "과거 IMF시절 보험사들은 20% 상당의 고금리 저축 상품까지도 취급한 것으로 알고 있다"면서 "보험은 초장기 상품인 만큼 과거에 고객에게 약속했던 이자를 아직까지 달마다 부담해야 하는데, 현재의 금리로는 보험사들의 역마진 리스크를 해소해 주지 못한다"고 강조했다. 그는 "기준금리가 최소 4~5%정도는 올라서야 역마진 리스크의 부담도 없어질 것"이라며 "하지만 이정도 수준의 금리가 언제 도래할 수 있을지는 미지수"라고 꼬집었다.

실제 생명보험사 운용자산이익률은 최근 두 차례의 기준금리 인상에도 3.0% 수준을 유지하는 데 불과하다. 2016년 말 3.9% 수준이었던 운용자산이익률은 저금리 기조에 하락세를 보여왔다. 보험사들의 투자 수익률이 가입자들에게 돌려줘야 할 이자를 따라잡지 못하고 있는 것이다. 이에 보험사들은 IFRS17 도입시 부채로 인식되는 저축성보험의 비중을 줄이고 보장성보험을 늘리는 포트폴리오 변화에 주력하는 중이다.

다만 IFRS17과 K-ICS 도입에 따른 보험사들의 타격이 예상보다 크지 않을 수 있다는 전망도 나온다. 이 실장은 "회계상 부채의 적립 부담이 큰 것은 맞지만, 최근 K-ICS가 보험사에게 유리한 쪽으로 변하는 분위기이기 때문에 규제비율이 망가질 정도는 아닐 것"이라면서 "물론 일부 보험사는 당장 지표가 나오지 않을 순 있지만, 우량 보험사의 경우 큰 문제 없이 정상적인 영업을 지속할 수 있을 것"이라고 내다봤다. 그는 "보험사들도 연동형, 보장성 상품 등으로 포트폴리오를 빠르게 개선하고 있다. 금리까지 상승세를 지속한다면 과거에 우려했던 만큼의 자본 부담은 아닐 것"이라고 덧붙였다.

역마진과 관련해서는 옛날부터 언급을 해 왔었지...

역마진

시즌1--------/너의 이야기

2015. 8. 5.

https://blog.daum.net/indipekr/344

역마진

역마진·부실대출↑ 지금껏 없던 '혼란' 예고 은행권 예대마진 0% 현실화 우려·보험업 역마진 초비상…카드사도 각종 금리 인하 불가피, 불확실성 확대 머니투데이 금융부 |입력 : 2015.03.13 05:30

blog.daum.net

RBC비율 하락에..건전성 관리 고삐 죄는 보험사

김수현 입력 2021. 12. 10. 06:44 댓글 0개

새 회계제도 IFRS17 도입 앞두고

유상증자·후순위·영구채 발행 러시

올해 자본확충 규모 3조원 넘어서

오는 2023년 새 국제회계기준 IFRS17과 K-ICS(신지급여력제도, 킥스) 앞두고 보험사들이 자본확충을 통해 지급여력(RBC)비율 높이기에 적극 나서고 있다. 바뀌는 회계기준에 따라 기업가치가 하락하는 상황에 대비하기 위해서다.

10일 보험업계에 따르면 롯데손해보험은 최근 500억원 규모의 신종자본증권(영구채)를 발행하기로 결정했다. 롯데손보의 RBC비율은 3분기 기준 204.8%로, 지난해 말 162.3%, 올해 1분기 183.6, 2분기 194.2%를 기록하며 개선세를 보이고 있지만 새 회계기준 도입을 앞두고 보험사들이 마지노선으로 두고 있는 지급여력비율 수준인 200%를 겨우 넘었다.

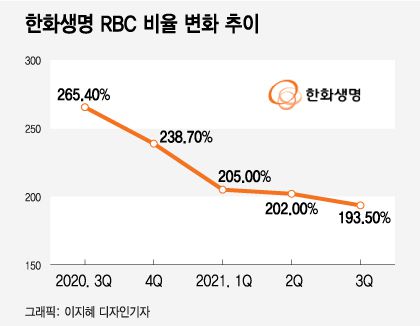

앞서 교보생명은 지난 9월 4700억원 규모의 ESG(환경·사회·지배구조) 인증 영구채를 3.72%의 금리로 발행하는 데 성공했다. 한화생명도 영구채 발행을 검토하고 있는 것으로 알려졌다. 교보생명과 한화생명은 최근 3분기 연속 RBC비율이 하락세를 보였다.

최근에는 DGB생명과 하나생명이 유상증자에 나섰다. 하나생명은 1000억원의 유상증자를 발행하기로 했다. 증자가 마무리되면 하나생명의 자기자본은 기존 3140억원에서 4140억원으로 늘어난다. 하나생명의 RBC비율은 3분기 기준 162.6%로, 증자 이후 200%대로 늘어나게 된다.

DGB생명도 1000억원 규모의 유상증자를 결정했다. 유상증자 후 DGB생명의 RBC비율은 3분기 기준 204%에서 270%까지 높아질 전망이다. DGB생명은 지난 5월 500억원 규모의 후순위채 발행을 진행한 바 있다.

올해 RBC비율이 보험업법 기준인 100% 아래로 떨어진 MG손해보험은 총 1500억원의 증자를 추진 중이다. 지난달 200억원 규모의 유상증자를 통해 RBC비율은 다시 100%대로 올라섰다. 이달에는 후순위채 발행 등으로 100억원을 투입, 내년 1분기까지 나머지 자본 확충을 실시할 계획이다.

이에 앞서 푸본현대생명은 지난 6월 4580억원의 유사증자를 완료했고, 디지털 손해보험사인 캐롯손해보험도 같은달 1000억원 규모의 증자를 진행했다.

올해 후순위채권 발행도 적극 이뤄졌다. 1분기 RBC비율이 200%에서 못 미친 DB손해보험과 현대해상은 지난 6월 각각 4990억원과 3500억원 규모의 후순위채를 발행했다.

1분기 RBC비율이 163.3%까지 떨어진 KB손해보험은 5월 3790억원을, 메리츠화재도 4월 2100억원을 발행했다. 이외외 푸본현대생명, NH농협손해보험, 흥국화재, DGB생명 등의 중소형사들도 각각 1000억원 안팎의 후순위채 발행에 동참했다.

이처럼 보험사들이 자본확충에 나서는 이유는 IFRS17에 대응하고 자본건전성을 강화하기 위해서다. 새 기준이 도입되면 보험사가 가입자에게 돌려줘야 할 보험금을 계약시점의 원가가 아닌 시가가 평가해야 하기 때문에 회계상 보험부채가 커진다. 보험부채가 늘면 RBC비율이 악화되고 보험사들은 재무건전성 유지를 위해 더 많은 자본을 쌓아야 한다. 특히 과거 5~6%대의 확장형 고금리 상품을 많이 판매한 보험사들의 부담이 크다.

금융감독원에 따르면 국내 보험사들의 지급여력(RBC)비율은 올해 들어 하락세를 나타내고 있다. 생명보험사는 지난해 말 297.3%였던 RBC비율이 올해 3월 말 273.2%로 낮아지더니 6월 말 272.9%까지 떨어졌다. 손해보험사의 경우 지난해 말 234%에서 224.7%까지 내려가며 지난 최근 4년간 가장 낮은 수준를 기록했다.

업계 관계자는 "재무건전성을 나타내는 RBC비율이 하락하면서 일부 보험사들이 유상증자와 후순위채, 신종자본증권 발행 등을 통해 RBC 비율 높이기에 적극 나서고 있다"며 "IFRS17 도입이 1년 앞으로 다가온 만큼 내년에도 자본확충 노력은 지속될 것으로 보인다"고 말했다.

한화생명 보험급 지급여력 '뚝'..밑빠진 독에 물 붓기

김세관 기자 입력 2021. 12. 09. 04:11 댓글 2개

https://news.zum.com/articles/72457226

한화생명 보험급 지급여력 `뚝`···추가 자본확충 나선다

[머니투데이 김세관 기자] 새로운 자본규제인 IFRS17[새국제회계기준]과 K-ICS[킥스·신지급여력제도] 시범 적용을 앞두고 생명보험사들의 자본확충 노

news.zum.com

새로운 자본규제인 IFRS17(새국제회계기준)과 K-ICS(킥스·신지급여력제도) 시범 적용을 앞두고 생명보험사들의 자본확충 노력이 분주하다. 특히 지난 3분기말 기준 RBC(지급여력)비율이 나빠진 곳들이 다급해졌다. 업계 2위 한화생명의 경우 RBC비율 200%가 붕괴돼 자본확충이 불가피하다.

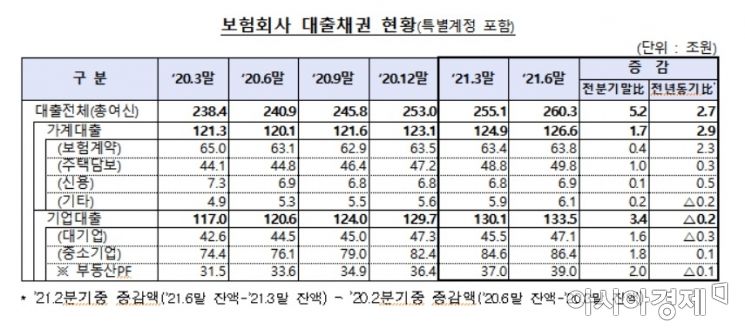

보험사, 부동산PF 대출 40조 육박..경고음 '나몰라라'(종합)

오현길 입력 2021. 11. 12. 14:33 댓글 1개

https://www.asiae.co.kr/article/2021111211075214243

보험사, 부동산PF 대출 40조 육박…경고음 '나몰라라'(종합)

저금리 속에서 자산운용수익률을 높이기 위한 대체투자로 부동산에 눈을 돌린 보험사들에 경고음이 이어지고 있다. 다른 제2금융업권에 비해 부동산프로젝트파이낸싱(PF) 대출 한도가 없는 만

www.asiae.co.kr

당국, 대체투자 위험관리 주문에도 투자 몰려

대출채권 연평균 증가율 전체 대출 3배 달해

[아시아경제 오현길 기자] 저금리 속에서 자산운용수익률을 높이기 위한 대체투자로 부동산에 눈을 돌린 보험사들에 경고음이 이어지고 있다. 다른 제2금융업권에 비해 부동산프로젝트파이낸싱(PF) 대출 한도가 없는 만큼 선제적인 관리에 나서야 한다는 지적이다.

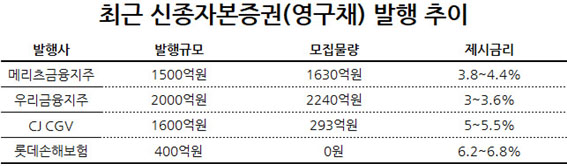

[단독] 얼어붙는 영구채 시장..CJ CGV 이어 롯데손보 수요예측 '참패'

입력 2021. 12. 08. 09:14 수정 2021. 12. 08. 09:18

http://biz.heraldcorp.com/view.php?ud=20211208000100

[단독] 얼어붙는 영구채시장…CJ CGV 이어 롯데손보 수요예측 ‘참패’

신종자본증권(영구채)시장이 얼어붙고 있다. CJ CGV에 이어 ‘BBB’급인 롯데손해보험이 수요예측에서 흥행에 실패했기 때문이다. 8일 투자은행(IB)업계에 따르면 롯데손해보험은 30년 만기에 5년

biz.heraldcorp.com

400억 모집에 '0원'

주관사가 전액 인수

금리·신용위험 커져

장기투자 수요 급감

[헤럴드경제=이호 기자] 신종자본증권(영구채) 시장이 얼어붙고 있다. CJ CGV에 이어 BBB급인 롯데손해보험이 수요예측서 흥행에 실패했기 때문이다.

8일 투자은행(IB) 업계에 따르면 롯데손해보험은 30년 만기에 5년 콜옵션을 기준으로 400억원 모집에 아무런 자금을 받지 못했다. BBB+의 신용등급을 지닌 롯데손해보험은 절대금리로 6.2~6.8%의 금리밴드를 제시했으나 모집물량을 다 채우지 못했다. 메리츠증권을 단독 주관사로 내세운 롯데손해보험은 이달 17일 신종자본증권을 발행할 계획이다.

앞서 지난 2일 신종자본증권 수요예측을 진행한 CJ CGV는 30년물에 2년 콜옵션을 기준으로 1600억원 모집에 293억원의 자금을 받아 흥행에 실패한 바 있다.

신종자본증권은 발행사의 파산과 회생, 청산 시 다른 채권에 비해 변제순위가 낮고, 부실금융기관 지정 또는 경영개선조치가 내려질 경우 이자지급이 정지되기 때문에 다른 채권보다 신용등급이 한 단계 가량 낮다. 이에 고금리가 제시되지만 투자기관들이 부담이 크기에 많은 자금이 몰리지 않는다. 실제로 최근 신종자본증권을 발행할 금융지주사들은 증액을 염두에 둔 규모에서 간신히 모집물량을 받아내왔다.

IB업계 관계자는 "최근 영구채 시장의 분위기가 좋지 않다"며 "고금리에도 BBB급이라는 부담과 코로나19에 따른 업황 저하, 롯데손해보험의 자산손상차손 등의 부정적인 영향을 떨쳐내지 못하고 저조한 결과를 거뒀다"고 말했다.

더불어 롯데손해보험이 흥행에 실패한 또 다른 이유로는 대규모 자산손상차손과 높아진 자본관리 부담 등이 작용한 것으로 풀이된다. 항공기와 호텔 등 코로나19 영향을 크게 받은 자산의 비중이 높아 지난해 롯데손해보험은 투자자산 손상차손을 1429억원 인식해 이차이익이 저조했다. 또, 지난해 감사보고서 기준 당기순손실은 242억원을 기록해 2년 연속 적자가 지속됐다.

롯데손해보험의 이번 신종자본증권의 주된 발행목적은 새로운 회계(IFRS17) 및 건전성제도(K-ICS)도입 예정에 따른 자본변동성 대응과 함께 제도 도입 이후 성장동력으로 활용하기 위한 선제적 자본 확충이다. 즉, 신종자본증권 발행을 통해 건전성 비율 제고와 함께 자본 확대 및 구조의 다변화로 금융환경 변화 등 각종 리스크 요인에 대비하고, 자본 확대를 활용한 영업경쟁력을 확보해 재도약의 기반을 공고히 할 것이라는 계획이다.

수요예측에는 실패했지만 주관사인 메리츠증권이 미매각 물량을 전액 인수한다. 이번 발행을 통해 롯데손해보험은 지급여력비율(RBC) 비율이 기존 204.82%에서 210.23%로 5.41%포인트(p) 오를 것으로 보인다. 구체적으로 롯데손해보험은 ALM(자산부채종합관리) 정책 및 안정적인 RBC비율 관리를 충족시키기 위한 운용전략에 따라 투자할 예정이며, 국내외 유가증권(주식, 채권 등) 투자, 대출 및 단기금융상품 운용에 사용한다.

롯데손해보험의 신존자본증권 발행은 이번이 3번째다. 2016년 12월에 300억원, 같은 달 220억원을 DB금융투자를 통해 발행한 바 있다. 이후 롯데손해보험은 줄곧 후순위채권을 발행해왔다.

롯데손해보험은 1946년 대한화재해상보험로 설립돼 1971년 주식을 증권거래소에 상장한 바 있다. 2008년 롯데그룹에 편입된 후 사명을 롯데손해보험으로 변경했고, 2019년 대주주가 JKL파트너스로 변경되어 현재까지 유지 중이다.

이제부터가 본격적인 정상화의 시기인데, 벌써부터 나가떨어지면 안되지. 앞으로도 넘어야 할 산들이 무지하게 많은데... 으이구. ㅉㅉㅉ

가계의 경우, 일단 투기꾼들부터 잡고 ---> 자산시장에서의 증세 시작, 못버티는 가계는 금융 노예로 전락.

기업들의 경우에는 좀비, 한계기업 정리 ---> 유동성 공급 중단. 못버티는 기업은 정리, 인수합병, 국유화 또는 민영화.

정부의 경우, 각국의 중앙은행에서 1차적 유동성 공급(협의의 MMT) ---> 통화스왑 실시. 못버티는 정부는 IMF에 의한 구제금융 실시.

* 선진국과 더불어 함께 동참해야 되는 각종 규범, 규칙들의 제정 및 시행은 공통

소득에 맞는 생활을 하라고 했고, 개인의 신용등급 유지와 유동성 확보하라고도 했고.......

사기, 조작, 왜곡, 구라, 날조, 뻥질 금지, 그리고 극단적 선택 금지...!!!

으이구 ~~~~~~~~~~~~~~~~~~~~ 쾅 !!!

'시즌 백업' 카테고리의 다른 글

| Tax on unrealized capital gains... 그외 ... (0) | 2022.11.08 |

|---|---|

| 지난 1년을 기준으로 무작위 검색해 봤지...ㅋ (0) | 2022.11.08 |

| 이제 본격 구조조정이야... (0) | 2022.11.08 |

| 대출보유금액이 1억원 이상인 595만3694명 (0) | 2022.11.08 |

| 이건 또 어떻게 할 것인가... (0) | 2022.11.08 |