누가 살고 누가 죽을까, 아님 다 살려???

또 대출보증 및 연장에 금융지원을 한다고요??? 일단, 오늘 21일 1차 논의를 했고요, 24일 2차 비공개 논의를 하꺼구요... 논의만 한달이 넘었지요? 지난 6월17일부터 논의해 온거 알고 있거든요. ㅋㅎ

은성수 "대출·보증 연장 끝나는 9월, 무슨 일 생길지 벌써부터 고민"

입력2020.06.17 17:38

수정2020.06.18 00:41

https://www.hankyung.com/economy/article/2020061792001

은성수 "대출·보증 연장 끝나는 9월, 무슨 일 생길지 벌써부터 고민"

은성수 "대출·보증 연장 끝나는 9월, 무슨 일 생길지 벌써부터 고민", 한경 밀레니엄포럼 은성수 금융위원장

www.hankyung.com

계속 터지지? ㅋㅋㅋ | 시즌2--------/나의 이야기

indi 2020. 6. 21. 09:13

http://blog.daum.net/indipekr/440

계속 터지지? ㅋㅋㅋ

옵티머스 껀으로 또 터졌지? ㅋㅎ 이게 끝이 아니란거 명심하고, 자기자산 자기가 지켜야지....ㅋㅎ 하두 사기가 판치는 세상이라서 조심에 또 조심..ㅋㅋㅋ 쌍용차, 두산, 아시아나 등등을 선두�

blog.daum.net

ㅋㅎ 이거 재미있게 돌아가는데... ㅋㅋㅋ 내가 볼 땐, 1차, 2차, 3차로 명분은 끝났고, 아니, 3차 SPV도 니들 여야간의 위원장자리 따먹기하다가 늦어버렸지? 이제서야 3차 지원금 신청받는다고 하는데, 업계에서는 낙인효과가 무서워서 먼저들 신청들을 안하고 있고.... ㅋㅎ 독박쓰기 싫지? 우짜돈둥 때려 막고, 내가 책임자 일 때만, 터지지 말라며 질질 끌기, 전국민에게 1/N 하면서, 돌려 막기 작전인가? 책임정치 지켜본다고 했는데....

미쿡 FED나 유럽 ECB나 니뽕 BOJ처럼 하다간 골로 간다고도 그랬지?.... 게다가, 현대통화이론 MMT(Modern Monetary Theory) 같은거 들먹이면서 부채를 남발하는건 기축통화나 준기축통화를 가진 국가에서만 어느 정도 가능한 거라고도 했고, ㅋㅋㅋ. 아, 전세계가 단일 국가이거나, 아니면, 연합의 형태로 단일 통화를 쓴다면, 가능할 수 도 있지. ㅋㅎ

어쩌는지 오천만 국민, 아니 전 세계가 지켜보고 있거든요, 단디 하이소~~~~

책임 말이야, 책임. 으이구~~~~~~ 쾅 !!!

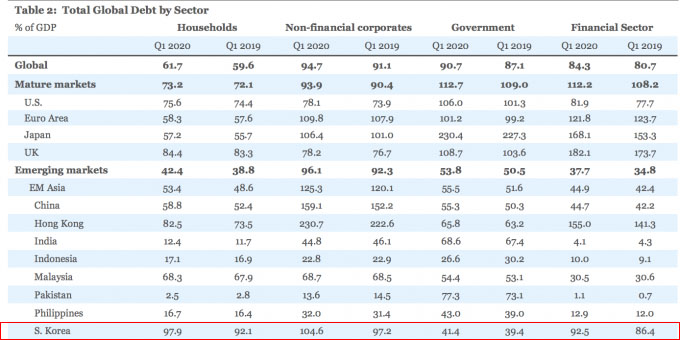

먼저, 국제금융협회(IIF : Institute of International Finance)에서 7월16일날 뭔 보고서가 나왔다고 누우스에서 떠들기에 찾아봤지.

한국 GDP 대비 가계 빚 97.9%…세계 최고 수준

강혜영 / 기사승인 : 2020-07-20 11:08:53

국제금융협회 39개국 조사…증가속도 세계 3위한은 "EU 개별국가별로 나누면 한국 1위 아냐"http://www.upinews.kr/newsView/upi202007200006

한국 GDP 대비 가계 빚 97.9%…세계 최고 수준

한국의 GDP 대비 가계 빚 비율이 세계 주요 국가 중 가장 높은 수준인 것으로 나타났다. ▲ 전 세계 주요국들의 부문별 GDP 대비 부채 비율 [IIF 보고서 캡

www.upinews.kr

20일 국제금융협회(IIF)에 따르면 올해 1분기 기준 한국의 GDP 대비 가계 부채 비율은 97.9%를 기록했다. 이는 조사 대상인 전 세계 39개 국가 중에서 가장 높은 수준이다.

IIF는 보고서를 통해 "코로나19 팬대믹(세계적 대유행)에 따른 경기 후퇴적 조건들이 세계 전체 GDP 대비 부채 비율을 작년 4분기 320%에서 올해 1분기에 역대 최고 수준인 331%까지 끌어올렸다"고 밝혔다. 이어 "비금융부문(가계·비금융기업) 부채의 GDP 대비 비율은 중국, 한국, 터키, 멕시코에서 가장 가파르게 상승했다"고 설명했다. 이번 조사는 EU를 단일국가로 보고 평균치를 적용했으며 개별 국가로 통계를 낼 경우 한국의 GDP 대비 가계 빚 비율이 세계 1위 수준이 아니다. 한국은행 관계자는 "IIF 통계에는 유로존의 평균치를 집계했는데 개별국가별로 보면 네덜란드, 노르웨이, 스웨덴 등의 국가들의 GDP 대비 가계 부채 비율이 한국보다 더 높다"고 설명했다. 한국의 GDP 대비 가계 부채의 2분기 전망과 관련해서는 "GDP 성장률은 둔화한 반면 가계 부채 비율은 한 분기 동안 추가로 늘었기 때문에 1분기 수준을 유지하거나 더 높아질 가능성이 있다"고 말했다.

2020년 1분기 내용이 추가된 것일 뿐, 지난번에 블로깅한 BIS 국제결재은행 보고서랑 별 차이가 없지.(BIS 국제결제은행에서는 아직 2020년 1분기 등에 관한 내용이 업데이트 안되었네) 하지만, 이 IIF 국제금융협회 보고서에서도 빠져 있는 것은 우리나라에만 있는 여러 가지 내용과 잠재적인 정부 몫으로 간주되는 부채가 빠져있지.

2020_0607 Overview | 시즌2--------/나의 이야기

indi 2020. 6. 7. 12:39

http://blog.daum.net/indipekr/429

2020_0607 Overview

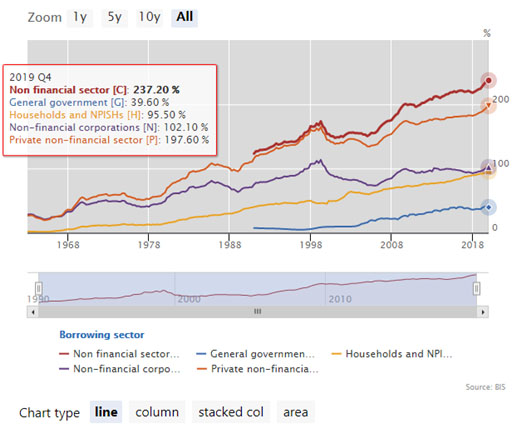

부채부분을 2019년 결산기준으로 다시금 따져보자. 출처 : 국제결제은행 BIS 2019년 말, 국가별 부채 자료 https://stats.bis.org/statx/srs/table/f1.1 정부부채 : 606조 가계부채 : 1827조 기업부채 : 1954..

blog.daum.net

부채부분을 2019년 결산기준으로 다시금 따져보자.

출처 : 국제결제은행 BIS 2019년 말, 국가별 부채 자료

https://stats.bis.org/statx/srs/table/f1.1

정부부채 : 606조

가계부채 : 1827조

기업부채 : 1954조--> 합계 : 4540조

GDP 대비 237%, 증가속도 조사대상 43개국 중 3위

잠재적 정부 몫인 통화안정증권, 공기업부채, 연기금충당부채 및 우리나라에만 있는 전세보증금 등을 대략 때려 넣으면,

국공채 606조

통화안정증권 169조(2019.12.12기준)

공기업 부채 525조

연기금충당부채 1137조 6000- 합해서 2432조 6000

가계부채 1827조- 전세보증금 대략 500조 포함 2327조

기업부채 1954조---> 합해서 6213조 !!!!

GDP대비 324% ㅋㅋㅋ

출처 :

- 2019년 12월 통화신용정책보고서 : 한국은행

- 2020년 4월7일 2019회계년도 국가결산보고서 심의/의결 자료 외

국제금융협회(IIF : Institute of International Finance)의 Global Debt Monitor Sharp spike in debt ratios 를 링크 걸어두니까 천천히들 살펴보고.

Global Debt Monitor_July2020.pdf

https://www.iif.com/Portals/0/Files/content/Research/Global%20Debt%20Monitor_July2020.pdf?_cldee=bWNzaGVycnkuZWRpdG9yQGdtYWlsLmNvbQ%3D%3D&recipientid=contact-67a5ced79f1ce91180fe000d3a01109b-038ed8cd2cca4cec8d9be110c5fcb51b&utm_source=ClickDimensions&utm_medium=email&utm_campaign=Press%20Emails&esid=4d6474a0-c0c6-ea11-80e9-000d3a0ee828

자, 그럼 어디를 어떻게 다시금 대출보증을 해주고, 더 연장하고 또 금융지원을 해 줄 것인가? 진짜로 궁금해서 물어보는 건데요.... 1.

코로나발 실업 충격시 46만 가구 1년 내 위기

채무불이행 파산 가능성 커… 금융부채 52조원 부실 우려

입력 : 2020-06-25 04:08

http://news.kmib.co.kr/article/view.asp?arcid=0924144566&code=11151100&sid1=al

코로나발 실업 충격시 46만 가구 1년 내 위기

신종 코로나바이러스감염증(코로나19)발 실업 충격으로 임금근로자 최대 46만 가구가 1년 내 유동성 위기에 처할 수 있는 것으로 분석됐다. 부실이 우려되는 금

news.kmib.co.kr

신종 코로나바이러스감염증(코로나19)발 실업 충격으로 임금근로자 최대 46만 가구가 1년 내 유동성 위기에 처할 수 있는 것으로 분석됐다. 부실이 우려되는 금융부채는 약 52조원 규모다.

한국은행은 24일 ‘2020년 상반기 금융안정보고서’에서 실업 충격을 감내할 수 있는 기간이 1년 미만인 임금근로 가구가 약 45만8000가구로 추정됐다고 밝혔다. 금융부채를 보유한 전체 임금근로 788만가구의 5.8%다.

이들 가구는 1년 뒤부터는 금융자산 등으로 필수 소비와 대출금 상환을 감당하지 못한다는 뜻이다. 씀씀이를 줄이거나 어떤 식으로든 대출을 더 받지 못하면 채무불이행이나 파산 위기에 몰릴 가능성이 있다. 이들이 보유한 금융부채 규모는 52조2000억원으로 추산됐다.

이번 점검은 실업 증가폭이 1997년 외환위기 당시 수준에 이르는 상황을 가정했다. 일자리를 잃는 상용직과 임시일용직 가구 비율이 각각 3.7% 포인트, 12.3% 포인트 늘어나는 경우다.

실업 충격 감내 기간 6개월 미만 가구는 28만9000가구로 1년 미만 가구의 63.1%를 차지했다. 말이 1년 미만이지 10가구 중 6가구는 반년 안에 위기를 맞는다는 얘기다. 이들이 짊어진 금융부채는 33조6000억원 규모다.

고용 안정성이 상대적으로 취약한 임시일용직 가구는 상용직보다 이른 기간 안에 유동성 위기에 빠지는 것으로 나타났다. 3개월 안에 적자를 겪는 임시일용직은 11만3000가구로 상용직(7만8000가구)보다 44.9% 많았다. 고용형태별로 전체 가구 중 감내 기간 1년 미만 비율은 임시일용직(13.1%)이 상용직(3.8%)을 크게 웃돌았다.

자영업 가구는 매출 감소 충격이 코로나19 확산 직후 수준을 지속하는 경우 전체 302만 가구 중 10%에 달하는 30만1000가구가 1년 안에 유동성 부족을 겪었다. 이 가운데 61.1%인 18만4000가구가 6개월을 버티지 못했다. 이들 가구가 보유한 금융부채는 각각 59조1000억원, 37조원 수준이다.

가구당 평균 금융부채는 자영업 가구가 1억3400만원으로 가장 많았다. 상용직과 임시일용직은 각각 1억원, 5400만원을 보유했다.

한은 금융안정국은 “코로나19 확산 등으로 고용 여건이 외환위기 수준으로 악화되면 임금근로 가구의 채무상환 능력이 저하되면서 대출 부실이 많이 증가할 것으로 예상된다”며 “자영업 가구는 숙박·음식업 등을 중심으로 적자 가구가 늘어남에 따라 잠재 부실 규모가 상당폭 확대된다”고 설명했다.

한국은행 금융안정보고서 2020.06

「금융안정보고서」(2020년 6월) | 보도자료(상세) | 커뮤니케이션 | 한국은행 홈페이지

한국은행법 제96조 제1항이 정하는 바에 따라 국회에 제출하는 거시 금융안정상황에 대한 평가보고서인 금융안정보고서입니다.

www.bok.or.kr

거기다가, 아래는 또 어떻게 다시금 대출보증을 해주고, 더 연장하고 또 금융지원을 해 줄 것인가? 이것도 진짜로 궁금해서 물어보는 건데요.... 2.

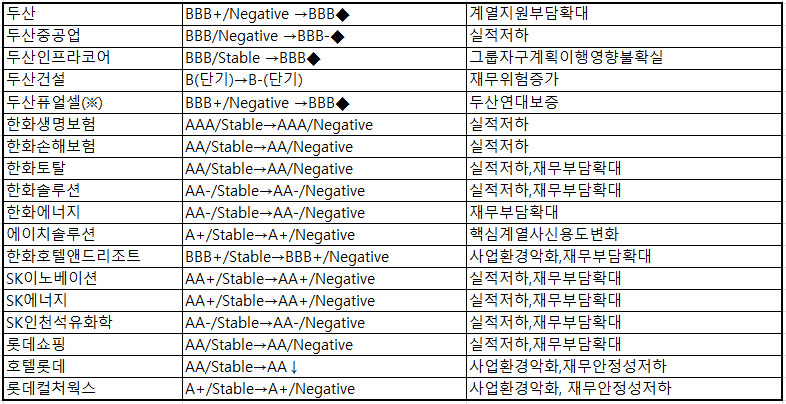

2020년 상반기 신용등급 하향 업종(2020년 6월까지) - 자동차부품, 철강, 정유, 항공운수, 유통, 생명보험/손해보험, 부동산신탁

가. 등급하향OCI, 이마트, LG디스플레이, 한미약품, 경창산업, 흥아해운, 두산건설, 두산, 두산중공업, 두산퓨얼셀, KCC, KCC글라스, 현대로템, 선진, 국동, 휴맥스, 에이유, CGV, 농협생명보험, 대한토지신탁

나. 등급전망 하향, 하향검토서연이화, 대성엘텍, 대흥알앤티, 흥아포밍, 부산주공, 포스코, 세아베스틸, 세이홀딩스, 현대종합특수강, 넥스틸, 풍산, LS아이앤디, SK이노베이션, SK에너지, SK인천석유화학, 에쓰오일, 한화토탈, 한화에너지, 에이치솔루션, 녹십자, 대한항공, 아시아나항공, 롯데쇼핑, 호텔롯데, 호텔신라, 한화호텔앤드리조트, 파라다이스, 파라다이스글로벌, 대보유통, 에스엠면세점, 롯데컬처웍스, 한화솔루션, LS네트웍스, 두산인프라코어, 에스와이, 유니슨, 케이피엠테크, 연합자산관리, 한화생명보험, 한화손해보험, 코람코자산신탁, OSB저축은행

2020년 하반기 신용등급 방향성 :

비우호적 산업환경, 코로나19의 부정적 영향, 등급전망 분포 감안할때 2020년 하반기에도 등급하향 우위기조 지속예상(BBB 이하만 발췌)

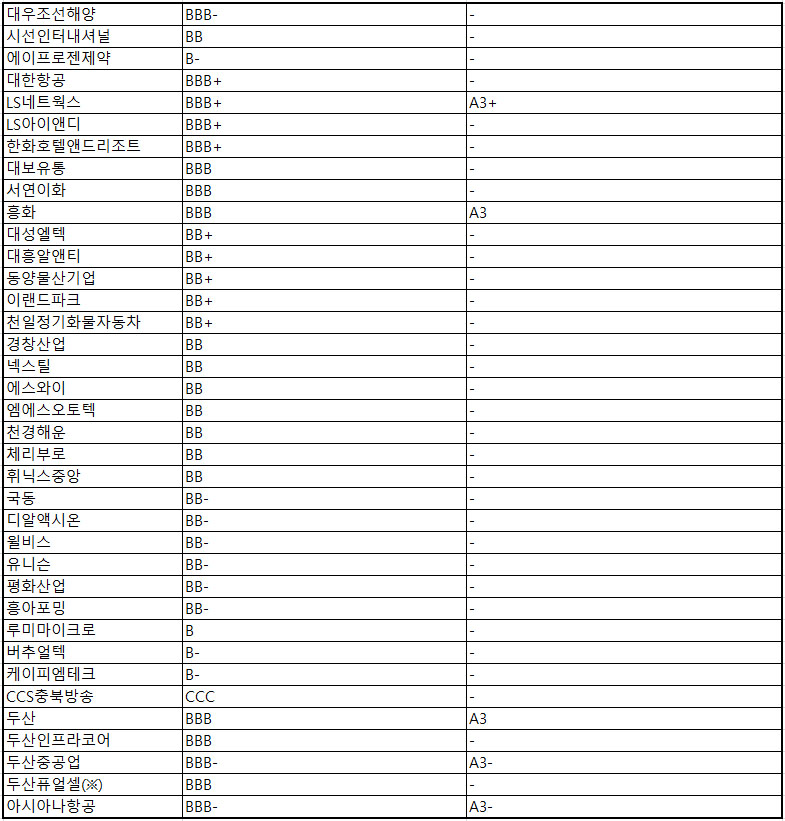

거기다가, 아래의 이자보상배율이 꽝~~~ 된 한계, 좀비기업들은 또 어떻게 다시금 대출보증을 해주고, 더 연장하고 또 금융지원을 해 줄 것인가? 이것도 진짜로 궁금해서 물어보는 건데요.... 3.

한진중공업, 흥아해운, 청호컴넷, 대호에이엘, 삼화전자, 메디파트너생명공학, 한국특수형강, 전방, HSD엔진, 현대상선, 에어서울, 삼성중공업, 보해양조, 한진, 삼보산업, 한탑, 모바일리더, 나노스, 아리온, STX중공업, 하이트론, AJ네트웍스, LS네트웍스, 형지엘리트, 조일알미늄, 동성제약 등등.....

산업은행이랑 수출입은행, 그리고 캠코 등과 더불어 SPV로 또 지원해주고, 거기다가 국민연금으로 또 막고 있는 것도 알고 있거든요... 국민연금은 기업은행 및 금투사까지도 지원해주고 있고, 지방금융지주에도 자금 털어넣고 있는것도 알고 있거든요... 게다가, 저축은행쪽에도 문제가 불거지고 있지요? 잠재적 매물만 10개가 넘는데 입질이 안오고 있는것도 알고 있는데요....ㅉㅉㅉ, 은행권도 충당금에 실적악화가 예상되고, 지방자치단체에도 재정자립도 문제로 지방채 한도를 늘려준것도 알고 있고 공기업, 공공기관도 적자가 수두록하다는것도 알고 있거든요...

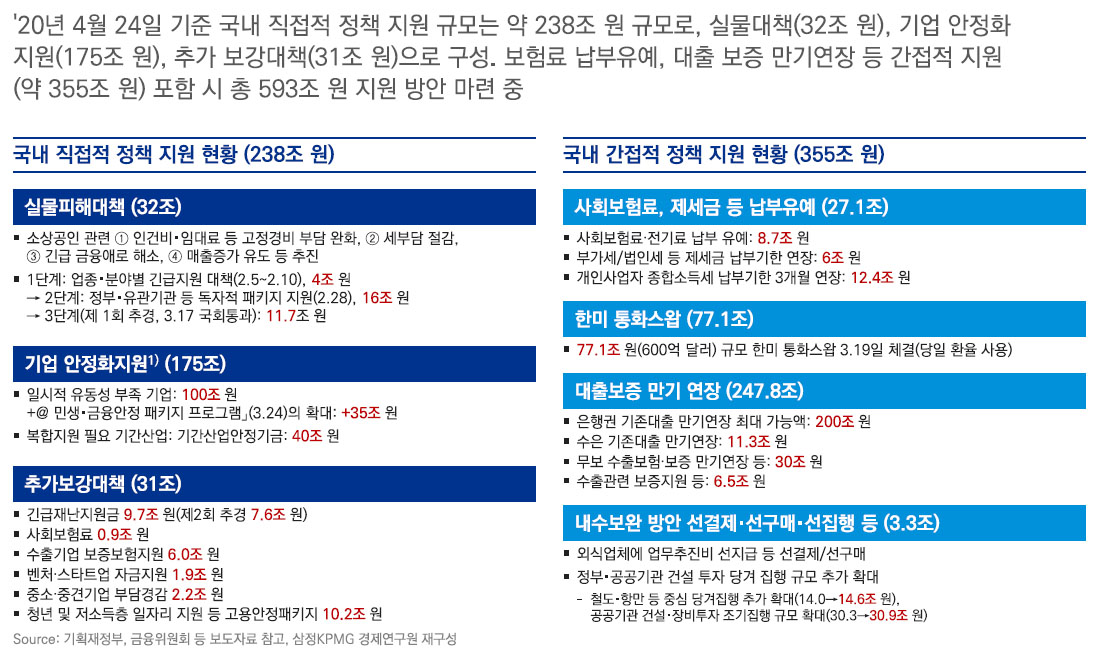

상반기에만 238조에, 통화스왑자금도 30%이상 풀었고요, 세금관련 납부도 6월에서 9월까지, 3개월간 더 연장한거 알고 있고요, 1차, 2차, 3차에 따른 추경 풀었지요. 그거만해도 300조에 육박하거든요. 정말로 또 위에 있는 것들 다시금 보증해주고 연장해주고, 금융지원 해 주는건가요?

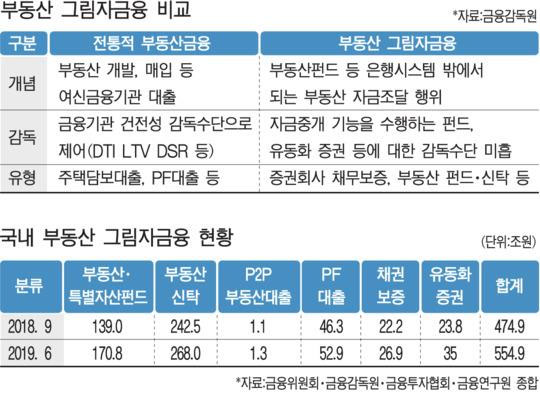

거기다가, 이번 부동산 대책도 땜빵이지요? 부동산 그림자 부채를 생각안하고 얼렁뚱땅 만들다 보니, 시공사, 시행사를 포함한 중소건설사의 미분양 물량, 이거 처리되어야 하는데 잔금대출이 콱하고 막혀버리니, 난리가 나겠지요? 그래서 다시금 땜빵한것이구요. 아래의 부동산 그림자 부채 문제도 연결되어져 있는데, 부동산 대책을 그렇게 쉽게 만들어서 발표하면 하반기, 네년에 난리 벙거지가 날 것은 당연하지요... 지금도 P2P, 펀드, 해외 부동산 등등이 문제가 되고 있는데... 거기다가 이제는 신탁쪽에도 문제가 생기고 있는데요.....

진짜로, 궁금해서 물어본 거에요.... 으이구 ~~~~~~~~~~ 쾅 !!!